הגיעה העת לשינוי משטר

אחת ההנחות הנפוצות ביותר בשווקים היא להניח שלכל בעיה כלכלית יש כלי מוניטרי שיכול לפתור אותה. האינפלציה עולה?

_optimized_640x275.jpg)

אחת ההנחות הנפוצות ביותר בשווקים היא להניח שלכל בעיה כלכלית יש כלי מוניטרי שיכול לפתור אותה. האינפלציה עולה? מעלים ריבית, הפעילות נחלשת? מורידים ריבית. המטבע מתחזק? מורידים ריבית כדי להחליש אותו. אלא שהעולם האמיתי בדרך כלל מסובך יותר מהמשוואות האלה. הורדת הריבית של בנק ישראל בשבוע שעבר המחישה את זה היטב. בנק ישראל הוריד את הריבית ב־0.25% לרמה של 3.75%, אבל שער הדולר ממש לא התרשם. השקל המשיך להתחזק, מה שמעלה את המחשבה שהריבית כבר אינה המשתנה המרכזי שמסביר את שער החליפין בישראל.

בנק ישראל עצמו כמעט אמר את זה במפורש. בהודעת הריבית הוא ציין כי מאז החלטת הריבית הקודמת השקל התחזק ב־8.3% מול הדולר וב־7.2% מול האירו. נוכח נתוני האינפלציה הנוכחיים שמראים שזו נמצאת כעת במרכז טווח התחזיות, הרי שמבחינת בנק ישראל, התחזקות השקל היא לא רק בעיה ליצואנים, אלא גם גורם שמסייע לרסן את האינפלציה. למרות שיש להודות שלפחות מבחינת הצרכן, השפעת השקל החזק עדיין אינה מורגשת במיוחד. בראיונות שהעניק הנגיד ירון לאחר הודעת הריבית הוא טען שהתחזקות השקל נובעת משילוב של ירידה בפרמיית הסיכון של ישראל, היחלשות הדולר בעולם ועליות בשוק המניות האמריקאי, שגורמות לגופים מוסדיים ישראליים לגדר את אחזקותיהם הזרות. אם זו אכן התמונה, אז גם הורדות ריבית נוספות לא בהכרח יובילו לפיחות משמעותי בשקל.

משפט המפתח בדברי הנגיד היה שהשקל מתחזק מאחר ומדובר בכוחות כלכליים בסיסיים, ויש להתחיל לחשוב על כלים אחרים. ואנחנו נוסיף, ככל שיש כלים אחרים. התערבות בשוק המט"ח? לא אפקטיבי. יכול להאט את המהלך באופן זמני ביותר ולא יותר מכך. יתכן והכלי נמצא דווקא אצל הממשלה ולא בבנק ישראל על ידי סיוע זמני ליצואנים שנפגעים מהייסוף, עידוד השקעות בפריון, הפחתת עלויות רגולציה, תמיכה בהכשרות מקצועיות והאצת השקעות בתשתית. אפילו ונניח שהצעדים הללו הם יעילים, היישום שלהם לוקח זמן, שלא לדבר על תהליך ההסדרה הרגולטורי. רבות דובר על ההשפעה של התחזקות השקל על ענף ההייטק. הנגיד טען שהענף מתמודד היטב עם התחזקות השקל, ובחלק מהמובנים הוא צודק. ההייטק הישראלי הוא ענף גלובלי, יעיל, עתיר פריון ובעל יכולת תמחור טובה יחסית. אלא שהטענה הזו אינה מספיקה. הטענה שכנגד היא שהיצוא שאינו הייטק מתקשה הרבה יותר. שם אין תמיד יכולת להעביר עובדים לחו"ל, להעלות מחירים בדולרים או לקזז את הפגיעה דרך קפיצה בפריון, מה שאולי מצריך מדיניות שתדע להבחין בין הייטק שיכול לספוג חלק מהייסוף לבין תעשייה ויצוא מסורתי שעלולים להישחק בשקט.

אבל הנקודה האחרונה שהיא להערכתנו החשובה ביותר קשורה לשיפור בפריון שעשוי לנבוע מהאצה בשימוש בבינה מלאכותית. מאחר ואין בנמצא כלים או צעדים שיכולים להחליש את השקל באופן קבוע (ומיידי), יש צורך גובר בשיפור הפיריון שיגדיל את הריווחיות של החברות, יעלה את תקבולי המיסים ואת רמת החיים. אחת הבעיות המבניות המהותיות ביותר במשק הישראלי היא רמת פריון העבודה הנמוכה במשק באופן יחסי למדינות המפותחות שנובעת משלל סיבות שמפאת קוצר היריעה לא נעסוק בהן כאן. רק נציין שפיריון העבודה בישראל (נמדד לפי תמ"ג לשעת עבודה) נמוך בכ 20% בהשוואה לממוצע של מדינות ה OECD.

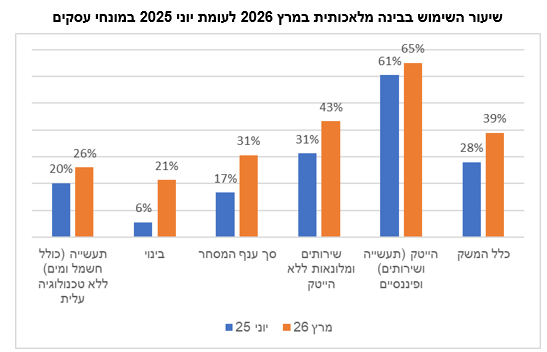

ישנן דרכים רבות להגביר את הפיריון, כאשר אחת מהן היא באמצעות אימוץ מוגבר בבינה המלאכותית. אחד המאפיינים של הציבור הישראלי הוא האימוץ המהיר של טכנולוגיות חדשות. זה קרה עם הסלולר, האינטרנט ועכשיו עם הבינה המלאכותית. מסקר שנערך על ידי הלמ"ס לאחרונה עולה ששיעור העסקים שעושים שימוש בבינה מלאכותית במשק עלה ל 39% לעומת 28% לפני כשנה. לשם השוואה, בארה"ב רק כ 20% מהעסקים אימצו את השימוש בבינה מלאכותית.

הערה קטנה למוטרדים מההשלכות של המגמה הזו, נציין ש 88% מהעסקים דיווחו שהשימוש בבינה מלאכותית לא השפיע על היקף התעסוקה בחברתם.

עכשיו נעשה פאוזה קצרה לטובת מה שמתרחש בצד השני של האוקיינוס, שם מתרחש שינוי מעניין לא פחות. לפני כמה ימים נכנס קווין וורש לתפקידו כיו"ר הפד. מראיון שהוא העניק לפני כמה חודשים ל CNBC עולה שהוא מגיע עם תפיסה שמאתגרת את המודל המוניטרי הישן. לפי וורש, הפד עדיין חושב במונחים של עולם שבו צמיחה חזקה מתורגמת כמעט אוטומטית ללחצי אינפלציה, ולכן מחייבת ריבית גבוהה יותר. אבל לדבריו, אם הבינה המלאכותית יוצרת עלייה משמעותית בפריון, ייתכן שהקשר הזה נחלש. במילים אחרות, ייתכן שצמיחה חזקה כבר לא תהיה בהכרח סימן להתחממות יתר, אלא סימן לכך שהכלכלה מצליחה לייצר יותר בעלות נמוכה יותר. זה הופך את הדיון על מדיניות הפד מדיון רגיל על ריבית לדיון על שינוי משטר כלכלי.

אם התזה הזו נכונה, ההשלכות הן עצומות. במחקר שנערך על השפעת הבינה המלאכותית עולה שעלייה של 10% בשימוש בבינה המלאכותית עשויה להביא לירידה של 0.3 עד 0.6 אחוז באינפלציית מחירי היצרן. במקביל, עלות השימוש במודלי AI צנחה בקצב חריג, ובחלק מהמשימות מדובר בירידה של 90% בהשוואה למועד שבו הבינה המלאכותית הוצגה לראשונה. כאשר מחיר "האינטליגנציה" יורד בחדות, מבנה העלויות של כמעט כל ענף שמבוסס על ידע מתחיל להשתנות. זו בדיוק הסיבה שבגללה וורש מדבר על regime change ולא על עוד מחזור ריבית רגיל.

באותו ראיון, העריך וורש שההשפעה של הבינה המלאכותית על הפיריון תורגש בעוד כשנתיים מאחר והעולם נערך כעת לבניית התשתיות שקשורות לטכנולוגיה החדשה שעלולות לגרור עימן השפעות אינפלציוניות זמניות. ככל שההערכה הזו תתממש במציאות, היא תשפיע גם על התפישה המסורתית של המדיניות המוניטרית בעולם. הבינה המלאכותית לא תעלים מחזורי עסקים, לא תבטל זעזועי נפט, לא תפתור גירעונות ממשלתיים, ולא תמנע ממדינות להיכנס למלחמות או להטיל מכסים. אבל היא כן יכולה להוריד באופן מבני את קצב עליית המחירים בענפים רבים, בעיקר בענפי שירותים וידע, משום שהיא מאפשרת לייצר יותר תפוקה עם פחות שעות עבודה אנושיות. אם זה יקרה, הריבית הניטרלית בעולם עשויה להיות נמוכה יותר מכפי שהשווקים מעריכים כיום, והבנקים המרכזיים יידרשו להיזהר לא לטעות בכיוון ההפוך. היינו, לא להילחם בצמיחה שנובעת מפריון כאילו היא אינפלציה שנובעת מביקוש עודף.

בחזרה אלינו, כמובן שהדברים הללו רלוונטיים גם למשק הישראלי ולאור רמת האימוץ הגבוהה כאן, יש מקום להניח שנראה את השפעתה על האינפלציה מוקדם יותר. כל עוד האינפלציה סביב היעד והפעילות במשק מתחת למגמה ארוכת הטווח, יש לבנק ישראל מקום להמשיך להפחית ריבית. אבל אם הבעיה היא שקל חזק שנובע מכוחות בסיסיים, הפתרון צריך להיות רחב יותר ממדיניות מוניטרית. בארה״ב, וורש מסמן שינוי תפישה אפשרי, מעבר מעולם שבו צמיחה מפחידה את הבנק המרכזי, לעולם שבו צמיחה שמגיעה מפריון יכולה דווקא להצדיק ריבית נמוכה יותר. זה אינו אומר שהריבית תחזור לאפס, וזה אינו אומר שהאינפלציה נעלמה. זה כן אומר שהבינה המלאכותית עשויה להפוך לאחד הכוחות הדיפלציוניים החשובים ביותר של העשור הקרוב. ואם זה נכון, אז הדיון על הריבית רק מתחיל להשתנות.

נכתב ע"י:

עידן אזולאי,

מנהל השקעות ראשי, סיגמא בית השקעות

סיגמא קלאריטי בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך, בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא, ככל שמוזכרים.

מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס.

מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.

July 12, 2026

השוק האמריקאי יקר... אבל

המשקיעים בשוק ההון הם עם מוזר. מצד אחד, הם שמחים מאוד כשהשוק עולה. מנגד, ככל שהעליות נמשכות, כך גובר החשש מפני התמחור ומההייפ הרב סביב הבינה המלאכותית. מדד S&P 500 נסחר כיום במכפיל רווח עתידי של כ־20.4, מעל הממוצע לחמש ולעשר השנים האחרונות וגבוה משמעותית גם מהממוצע ל־30 שנה שעומד על כ־17.2.