הסיכון עולה, האסטרטגיה ללא שינוי

ככל שהמערכה בין ישראל וארה״ב לבין איראן נמשכת, כך עולה השפעתה על הסביבה הכלכלית העולמית כולה.

השאלה שעולה כעת היא איננה איזה צבא חזק יותר. התשובה לכך היתה ידועה עוד לפני המלחמה. אירן מבינה שאין לה יכולת להתמודד צבאית עם הכוח המשולב של ישראל וארה"ב (למרות שברור שהיא לעולם לא תודה בזה) ולכן ככל שחולף הזמן, כך היא המלחמה הופכת להיות מלחמת התשה. למרות נחיתותה הצבאית של אירן והמכות הקשות שהיא ספגה, היא עדיין מחזיקה ביכולת ממשית לייצר נזק רחב דרך איום על נתיבי השיט, על מתקני אנרגיה ועל תחושת היציבות של השווקים. איראן אינה חייבת לנצח במובן הצבאי הקלאסי, די לה להפוך את המלחמה ליקרה, ממושכת ומלחיצה מספיק כדי לדחוף את הצד השני לסיום מהיר. מנוף הלחץ המרכזי של טהראן הוא מצר הורמוז. גם בלי סגירה מלאה של המצר, די באיום אמין בפגיעות נקודתיות, בהאטת תנועה או בעלייה חדה בפרמיות הביטוח כדי לייקר את עלויות השילוח, לשבש את השווקים ולהעלות את מחירי האנרגיה. כאשר חברות הספנות, חברות הביטוח הימי והסוחרים נאלצים לפעול מתוך חשש, העלויות מטפסות וההשפעה של התופעה הו ניכרת לאורך כל שרשרת האספקה. בשבוע שעבר אמר מנכ"ל יונייטד איירליינס כי החברה תקצץ טיסות בקווים פחות רווחיים, ומעריכה כעת כי הנפט יהיה מעל רף 100 דולר לחבית עד סוף 2027. ברמות מחיר אלה, חשבון הדלק השנתי של יונייטד עולה ב 400 מיליון דולר ויעמוד להערכתה על כ-11 מיליארד דולר, מה שיגרום לחברה לסיים את השנה בהפסד. האמירה הזו ממחישה את העלייה בסיכון הכלכלי שממנו כבר חשבנו שנפטרנו, אינפלציה. כאשר מחירי האנרגיה, ההובלה והביטוח הימי עולים, ההתייקרות מחלחלת בהדרגה לחשמל, לתעשייה, לשינוע סחורות, לדשנים ובשלב הבא גם למחירי המזון. לכן אנחנו עלולים לגלות שהמלחמה הזו איננה מייצרת רק אינפלציה של דלק, אלא אינפלציה רחבה יותר, שמתפשטת מהמכלית אל המפעל ומשם אל המדף. מבחינת הציבור זה מתבטא ביוקר מחיה. מבחינת הבנקים המרכזיים זו בעיה מורכבת יותר, משום שזו אינפלציה שמגיעה מצד ההיצע ומשיבוש בשרשראות אספקה, ולכן קשה יותר לרסן אותה. המלחמה עם איראן לא בהכרח מחזירה את העולם מיד לסבב אגרסיבי של העלאות ריבית, אבל היא בהחלט מרחיקה את התקווה להקלה מהירה ורחבה כפי שנחזתה עד כה. לפתע עולה ההסתברות להתממשותו של תרחיש של צמיחה מתונה לצד אינפלציה עיקשת יותר. מי אמר סטגפלציה?

כל זה יוצר סיטואציה מורכבת ביותר עבור טראמפ. התמודדות צבאית הרחק מהבית אינה דומה לשליפה חלקה של נשיא ונצואלה ממיטתו. זה כבר מסובך בהרבה. מבחינה אסטרטגית, יש לו אינטרס ברור להצטייר כמנהיג תקיף, כמי שהחזיר הרתעה אמריקאית למזרח התיכון ואינו משלים עם איראן חזקה ומאיימת. אבל מבחינה פוליטית וכלכלית פנימית, יש לו אינטרס כמעט הפוך לסיים את המערכה מהר ככל האפשר לפני שהיא תתורגם לגל עליות מחירים שיגיע ישירות לכיס של הצרכן האמריקאי. בסופו של דבר, עבור הבית הלבן, המלחמה נבחנת לא רק לפי מספר המטרות שהושמדו, אלא גם לפי המחירים בתחנות הדלק, במחירי ההובלה ובתחושת יוקר המחיה. לכן טראמפ רוצה ניצחון, אבל הוא רוצה ניצחון מהיר, כזה שלא יהפוך לנטל פוליטי וכלכלי מתמשך. טראמפ ויועציו מודעים בוודאי להשלכות של מערכה ארוכה שבה הצבא החזק מתחיל להתבוסס בבוץ במדינה זרה. פעמים רבות מדינות חזקות פותחות מלחמה מתוך יתרון צבאי ברור, אך מסכנות את ההישג דווקא משום שהמערכה נמשכת מעבר למה שתוכנן. ישראל חוותה זאת בלבנון, ארה״ב חוותה דפוס דומה בעיראק, באפגניסטן וקודם לכן בווייטנאם. שלב הפתיחה שידר עוצמה, אך עם הזמן העלויות, השחיקה, העייפות הציבורית והפער בין הצלחה טקטית לבין הכרעה אסטרטגית עלולים להתחיל ולפעול נגד המעצמה עצמה. הסיכון הזה קיים גם כעת. דווקא משום שישראל וארה״ב פועלות מעמדת כוח, יש להן אינטרס מובהק שלא להיגרר למלחמת התשה ארוכה שבה עצם ההתמשכות מתחילה לכרסם בהישגים הצבאיים. אלא שטראמפ עדיין לא החליט. זאת אומרת, החליט אבל שינה את החלטתו כמה פעמים. ביום שישי בשעה שמונה וחצי בערב שעון ישראל, טראמפ אמר שהוא שוקל שליחה של כוחות קרקעיים ("boots on the ground"). בתגובה לכך השווקים ירדו בחוזקה. הירידות התעצמו כאשר כשעה ורבע לאחר מכן הוא הצהיר שהוא אינו מעוניין בהפסקת אש. זמן קצר לאחר תום המסחר, טראמפ הודיע שהוא שוקל לסיים את המערכה, במה שנתון את האות לעליות של כאחוז בחוזים על מדדי המניות. בראשון בבוקר טראמפ פרסם אולטימטום לאירן לפיו הם נדרשים לפתוח את מיצר הורמוז תוך 48 שעות שאם לא כן ארה"ב תפציץ את תחנות הכוח באי. האירנים הגיבו באיום דומה כלפי תשתיות האנרגיה באיזור. אסקלציה מובילה לאסקלציה. אויב שנלחם על הישרדותו הוא האויב המסוכן ביותר מפני שאין לו מה להפסיד.

הדינמיקה שבה כל צד מגביר את האיום הופכת את הסיטואציה לנפיצה יותר ומעלה את רמת אי הוודאות. בנקודת הזמן הנוכחית (ראשון 22/3 בבוקר) אנחנו שרויים בלימבו מוחלט. לא בטוח שטראמפ יודע כיצד ומתי זה יסתיים, אנחנו בוודאי שלא יודעים ואפילו הפרשנים בטלוויזיה לא יודעים. השורה התחתונה השבוע עומדת לשעמם אתכם. למרות שהסיכון עלה, אנחנו לא מבצעים שינוי בתיק שלנו מהסיבה הפשוטה שלהערכתנו הוא מותאם למצב בהיותו ממוקד בסקטורים שלהערכתנו יפרחו בזכות המצב כמו התעשיות ביטחוניות והתשתיות ובאלו שימשיכו לצמוח כמו חברות הטכנולוגיה והאנרגיה החליפית. סביר להניח שאם לפני שלושה שבועות היינו כותבים שהשוק הישראלי יניב תשואה עודפת של כ 10% ו 15% על פני המדדים בארה"ב ובאירופה בהתאמה, היו עולות תהיות לגבי מידת הרציונליות שלנו. אבל זה מה שהיה אשר ממחיש עד כמה הסיטואציה היא בלתי ניתנת לחיזוי. מבחינתנו, דווקא כשהראות כמעט אפסית, לא רודפים אחרי הכותרות ולא משנים אסטרטגיה מתוך לחץ, אלא נשענים על תיק שנבנה בדיוק לרגעים שבהם אי הוודאות בשיאה.

הביצועים העודפים של שוק ההון הישראלי לעומת רוב שוקי חו"ל בולטים כבר למעלה משנתיים. הגורם העיקרי לכך הוא החוסן של הכלכלה הישראלית שבא לידי ביטוי בחזרה המהירה שלה לפעילות כלכלית גבוהה לאחר האסון של השביעי לאוקטובר ולאחר מלחמת "עם כלביא". אבל לא רק. בשבוע שעבר פרסם בנק ישראל את הדו"ח הסטטיסטי לשנת 2025 שבו נסקרות ההתפתחויות המרכזיות במשק בשנה שעברה. את עינינו צדו שני נתונים עיקריים.

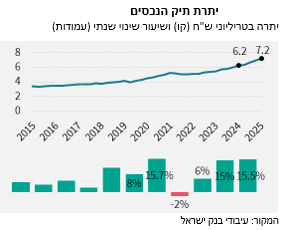

הראשון הוא יתרת הנכסים של הציבור הישראלי שזינקה ב 2025 ב 15.5% והגיעה ל 7.2 טריליון ש"ח בעיקר בזכות העלייה בשוק המניות המקומי. העלייה בשווי תיק הנכסים של הישראלי הממוצע יוצרת תחושת יציבות כלכלית שבאה לידי ביטוי בין השאר בחזרה מהירה לדפוסי צריכה שהיו טרום המלחמה ואיפשרו למשק לצמוח על אף הסיטואציה הקשה והמורכבת.

אלא שזה לא הנתון המרשים היחיד שהופיע בדוח הזה. במהלך 2025 נרשמו צבירות נטו בהיקף של 65.5 מיליארד ש"ח בגופים לניהול השקעות לטווח ארוך. ז"א, מידי חודש זרמו כ 5.5 מיליארד שקל לקופות הגמל וקרנות הפנסיה ואלו "חיפשו" יעדים אטרקטיביים להשקעה שאחד מהם, אם לא העיקרי שבהם הוא שוק ההון הישראלי. הסכומים

האדירים הללו מספקים לשוק לא רק תזרים קבוע, כי אם גם נזילות גבוהה במה שמסביר את הביצועים המרשימים

של השוק הישראלי.

בקיצור, התשובה לשאלה "מי קונה?" בשוק הישראלי היא "אתם/ן"

נכתב ע"י:

עידן אזולאי, מנהל השקעות ראשי,

סיגמא בית השקעות

סיגמא קלאריטי בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקתבעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך,בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים עלידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות,תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או"הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לאייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוגשהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזותעשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכריםבו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידעהמלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווקהשקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישהו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד,ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/אובעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמהו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/אוביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.