מלחמה, נפט וסדר עולמי חדש

שבוע לתוך המלחמה בין ישראל וארה"ב לבין אירן, מתבהרים שלושה גורמים מרכזיים שעתידים לקבוע את תוצאות המערכה הזו.

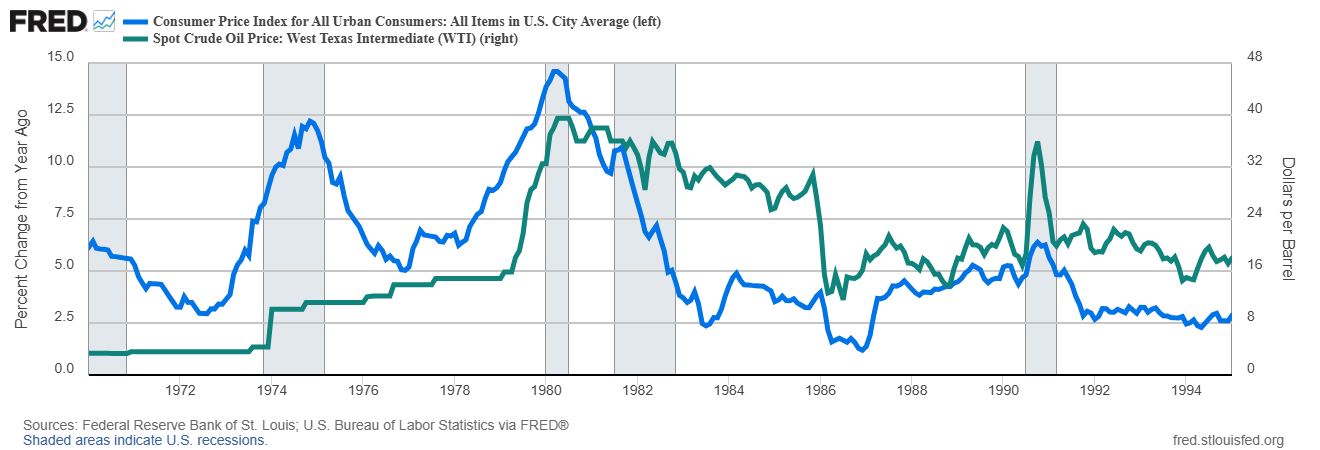

הגורם הראשון הוא העלות הכלכלית של המלחמה שנגזרת מהזינוק במחירי האנרגיה. הסיכון המרכזי טמון באפשרות של הסלמה שתפגע באספקת האנרגיה מהמפרץ הפרסי. האזור מחזיק כ- 48% ממאגרי הנפט המוכחים בעולם ומייצר כ- 31% מתפוקת הנפט העולמית. מעבר לכך, כ 20% מהנפט העולמי עובר דרך מצר הורמוז, אחד מצווארי הבקבוק החשובים ביותר במערכת האנרגיה העולמית. כל פגיעה בתנועה במעבר זה עלולה להוביל לזינוק חד במחירי האנרגיה ולזעזוע כלכלי גלובלי. לצד זה, יש לזכור שההשפעה של עלייה במחירי האנרגיה על האינפלציה ועל שרשרת האספקה של התעשייה כיום היא נמוכה בהרבה מכפי שהייתה בעבר. הגרף שמצורף למטה מתאר את מחירי הנפט בהשוואה לאינפלציה בארה"ב בתקופה שבין 1970 ל 1995. שימו לב לזינוק באינפלציה בארה"ב ב 1973 כתוצאה מהאמברגו שהטילו מדינות ערב לאחר מלחמת יום הכיפורים ולהשפעה הדרמטית שהייתה לקפיצה החדה במחירי האנרגיה על האינפלציה ב 1980 לאחר המהפכה באירן ומלחמת אירן – עירק. מאז ההשפעה של עלייה במחירי האנרגיה על האינפלציה, היא ירדה באופן חד מאחר ועוצמת הנפט בתוצר האמריקאי Oil intensity of GDP ירדה בכ-70%. המשמעות היא שהכלכלה מסוגלת לייצר יותר תוצר עבור כל יחידת אנרגיה.

בנוסף לכך, מאגרי הנפט האסטרטגיים בעולם עלו במידה ניכרת בשנים האחרונות ובעיקר בחודשים האחרונים. לארה"ב יש כיום רזרבות של 425 מיליון חביות לעומת 347 מיליון חביות שהיו לה ב 2023. סין הגדילה את עתודות נפט שלה באותה תקופה ב 700 מיליון חביות והיא מחזיקה כעת בשני מיליארד חביות. התופעה של אגירה של נפט וגז בעולם התגברה בחודשים האחרונים גם במקומות נוספים בעולם ככל שהמתח הגאו פוליטי עלה. זו ככל הנראה הסיבה לכך שהתשואות בעולם עלו בשבוע האחרון באופן די מתון על אף העלייה החדה במחירי האנרגיה. אבל לא לעולם חוסן. ברור לחלוטין שלהתמשכות המערכה עלולות להיות השלכות רבות על הכלכלה הגלובלית וכאן נכנס הגורם השני והוא הזמן. ניתן להבין מדוע האסטרטגיה האמריקאית עשויה להתמקד בהשגת הכרעה מהירה יחסית. ככל שמחירי הנפט ימשיכו לעלות, כך יגבר הלחץ הפוליטי בתוך ארה"ב לסיים את המלחמה. מצב כזה עשוי להביא להגברת הלחץ הצבאי על אירן בטווח הקצר, במטרה להביא את המערכה לסיומה במהירות. כלומר, באופן פרדוקסלי, העלייה במחירי הנפט עשויה לגרום להסלמה צבאית זמנית, שנועדה להשיג הכרעה מהירה ולהביא לסיום המלחמה בתוך זמן קצר יחסית. בתרחיש כזה, ייתכן שנראה בימים הקרובים את הגברת הלחץ הצבאי מצד ישראל וארה"ב במטרה לפגוע ביכולות האסטרטגיות של אירן ולהביא את הנהגתה לשולחן המשא ומתן. המטרה אינה בהכרח שינוי משטר מלא, אלא יצירת מציאות אסטרטגית חדשה שבה אירן תיאלץ לצמצם את פעילותה האזורית ולהגיע להסדר שיבטיח יציבות יחסית באזור. לאף מדינה, כולל לארה"ב אין כיום את ה"פריבילגיה" לשקוע במלחמות ארוכות ומדממות. בעולם שבו המשקל של דעת הקהל בתהליך קבלת ההחלטות עולה בזכות ריבוי של פלטפורמות המידע, הלחץ שיופעל על הממשל יוגבר ולכן לא נופתע אם המלחמה הזו תסתיים הרבה לפני יעד הזמן המוצהר של הבית הלבן שעומד בין "ארבעה לשישה שבועות".

בתוך זה יש לזכור שלצד ההיבט האסטרטגי קיימים גם שיקולים פוליטיים פנימיים בארה"ב. עבור הנשיא טראמפ, התמשכות המלחמה היא תרחיש מאוד לא רצוי והסיבה המרכזית לכך היא העלייה במחירי הנפט והדלק, אשר משפיעה ישירות על האינפלציה ועל יוקר המחיה של הציבור האמריקאי. מחירי הדלק הם אחד המשתנים הכלכליים הרגישים ביותר מבחינה פוליטית בארה"ב, ועלייה מתמשכת בהם נוטה לפגוע במפלגה השלטת בעת בחירות. לכן, לקראת בחירות אמצע הקדנציה בנובמבר, לטראמפ יש אינטרס ברור למנוע זינוק חד ומתמשך במחירי האנרגיה. הפסד בבחירות האלו עלול להיות הרסני לנשיא ומפלגתו מאחר וזה יכול ליטול מהם את חופש הפעולה המוחלט ממנו הם נהנים כעת.

בחירות אמצע הקדנציה אינן האירוע המשמעותי היחיד שעשוי להשפיע על משך המלחמה. ביוני הקרוב ייערך המונדיאל אשר ארה"ב היא אחת מבין שלוש המדינות שמארחות אותו. המונדיאל הוא לא סתם אירוע לחובבי הכדורגל, אלא אירוע בעל השלכות כלכליות עצומות בהיותו אירוע הספורט הגדול בעולם בענף בודד שנצפה על ידי מיליארדים ברחבי העולם. אירועי ספורט גדולים משמשים לא רק לצורך תצוגה של יכולות ספורטיביות, אלא גם לשם יצירת תדמית מרשימה של המדינה המארחת. ארה"ב, כמעצמה הגדולה בעולם, לבטח לא תרצה שלמונדיאל אותו היא מארחת ידבק כתם. לצעירים שבינינו נזכיר שאולימפיאדת מוסקבה הוחרמה על ידי רוב מדינות המערב כמחאה על הפלישה לאפגניסטן במה שגרע מהערך הספורטיבי של המשחקים. התגובה הגיעה ארבע שנים לאחר מכן כאשר מדינות הגוש המזרחי בהנהגת ברית המועצות החרימה את אולימפיאדת לוס אנג'לס. חרם זה לא טוב.

ובתןך כל הנאמר לעיל, יש לזכור את הגורם השלישי והחשוב מכולם והוא שהמלחמה שפרצה בין ישראל וארה"ב לבין אירן אינה עוד עימות אזורי נקודתי במזרח התיכון. היא מתרחשת בתקופה שבה הסדר העולמי עובר שינוי עמוק. מעבר ממערכת חד-קוטבית, שבה ארה"ב הייתה הכוח הדומיננטי, למערכת רב קוטבית שבה מתקיים מאבק אסטרטגי על ההגמוניה העולמית בין גוש המערב לגוש שמונהג על ידי סין. לכן, מעבר להיבט הצבאי, למלחמה הזו יש משמעות רחבה בהרבה. היא לא משפיעה רק על שוק האנרגיה העולמי, אלא על מאזן הכוחות בין ארה"ב לסין. בעוד שבשנים האחרונות היה נהוג לחבוט בארה"ב ולהציגה כמעצמה שהולכת ומאבדת מכוחה, השפעתה והדומיננטיות שלה בעולם לטובת סין, הגיעה המלחמה מול אירן והציגה את עוצמתה הצבאית ויכולותיה הטכנולוגיות המתקדמות. כל זה מגיע לאחר אירועים כמו "שליפת" שליט ונצואלה ממיטתו ואיומים על הכוונה לבצע מהלך דומה בקובה.

כל זה קורה כאשר במקביל, סין ורוסיה שתמכו באירן לאורך השנים עומדות כעת מהצד ואינן נוקפות אצבע כשזו מותקפת. החימושים והציוד הצבאי שסופקו לאירן על ידי רוסיה וסין הוכחו כנחותים מבחינה טכנולוגית וספגו תבוסות מביכות על ידי צבאות ארה"ב וישראל. סדר עולמי חדש? זה מתחיל להיראות יותר כמו חיזוק של הסדר העולמי הישן שבו ארה"ב היא המעצמה השלטת בעולם. סביר להניח שהסינים לא אמרו את המילה האחרונה והם יחפשו את ההזדמנות להוכיח את היכולות להם, לאו דווקא בשדה הקרב, במה שישמר את המתח הגאו פוליטי בעולם בשנים הקרובות.

לסיכום, כמה שורות תחתונות:

- לאור הכתוב לעיל, הערכתנו הצנועה היא שהמערכה הנוכחית לא תימשך זמן רב. בנקודה מסוימת, הנזק ממנה יעלה על התועלת, מה שיגביר את הלחץ על ארה"ב וישראל לסיימה.

- כדי לדעת איזו מדינה עתידה ליהנות מהיום שאחרי, אפשר להביט בביצועי השווקים בעולם בשבוע האחרון. אתם כבר יודעים איזה שוק עלה ומי ירדו. ובכל זאת תשובה, השוק הישראלי עלה בשבוע האחרון בכ- 6% בעוד ששוקי העולם ירדו בשיעורים שבין 2% ל 7%. נאמר שוב, לא לעולם חוסן. הפערים הללו יכולים להישמר כל עוד משך המערכה לא יגלוש לפרק זמן ארוך

- מאחר ולא דיברנו לפחות מאז שבוע שעבר על הסקטור החביב עלינו בשלוש השנים האחרונות, החברות הביטחוניות, נאמר רק שאם האפקט של המלחמה בעזה ושל מלחמת אירן הראשונה עליהן היה רב, הרי שההשפעה של המלחמה הנוכחית עומדת להיות רבה אף יותר. העליונות הצבאית הטכנולוגית מרשימה כעת יותר במה שיהפוך אותה למבוקשת מאוד בעולם. הסייקל בעיצומו.

נכתב ע"י:

עידן אזולאי, מנהל השקעות ראשי, סיגמא בית השקעות

סיגמא קלאריטי בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך, בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה

יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה

עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או

במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.