השוק הישראלי מציג הזדמנות השקעה מעניינת

במסגרת כנס סיכום השנה שערכה הלשכה המרכזית לסטטיסטיקה בשבוע שעבר, הוצגו גם השינויים שחלו בכלכלה הישראלית מתחילת שנת .2000 אין כמו בחינה רטרוספקטיבית של הנתונים כדי לזהות את המגמות העיקריות בכלכלה.

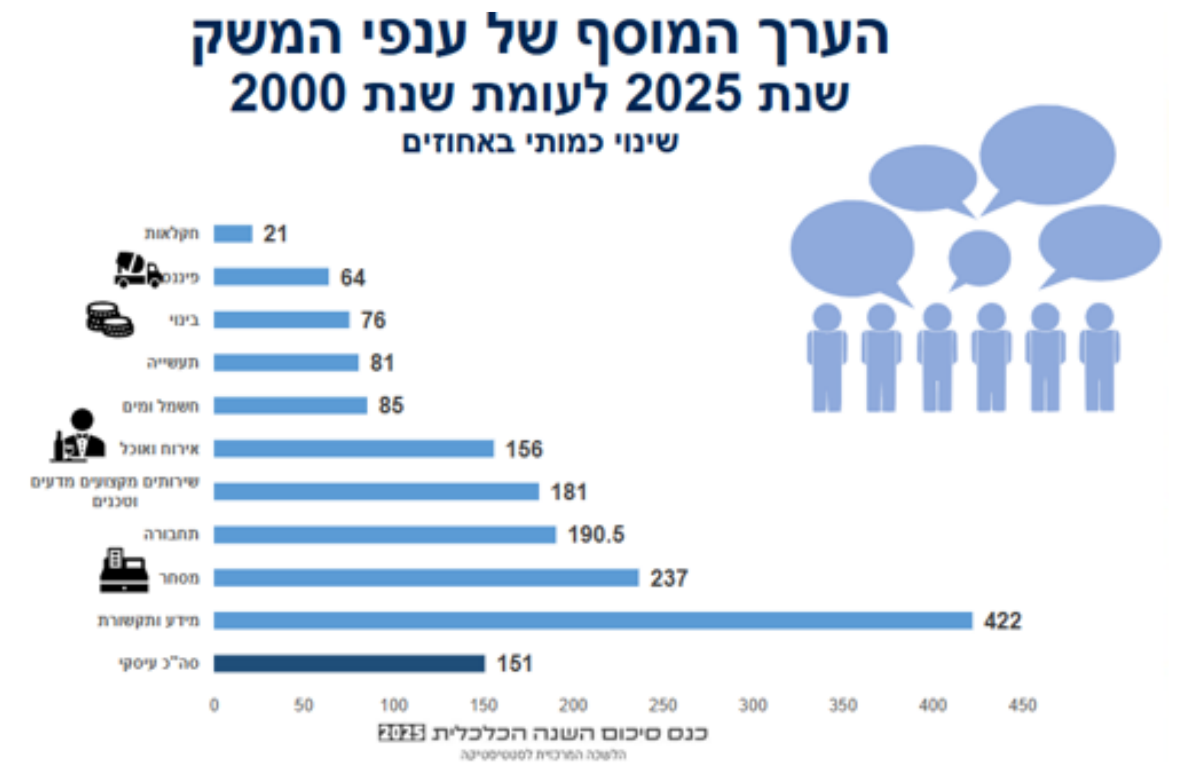

במסגרת כנס סיכום השנה שערכה הלשכה המרכזית לסטטיסטיקה בשבוע שעבר, הוצגו גםהשינויים שחלו בכלכלה הישראלית מתחילת שנת .2000 אין כמו בחינה רטרוספקטיבית שלהנתונים כדי לזהות את המגמות העיקריות בכלכלה. מאז שנת 2000 ישראל החליפה את המנועהכלכלי שלה. מכלכלה שנשענת על צמיחת אוכלוסיה ו"גידול תפוזים" לכלכלה שמייצרת ערך דרךפיתוח, אימוץ ויצוא של טכנולוגיה מתקדמת. הנתונים מספרים את זה באופן ברור. מתחילת המאהועד ,2025 התוצר הריאלי עלה בכ־,133% בעיקר בזכות היצוא שעלה בכ־ .200% המנוע שהניע אתהזינוק בתוצר הוא כמובן ההייטק. יצוא השירותים, שרובו מגיע מתעשיית הטכנולוגיה המקומית קפץמכ־40 מיליארד לכ־ 241 מיליארד במונחי מחירי ,2020 כלומר זינוק של פי שישה. הערך המוסף שלענף המידע והתקשורת זינק בכ־.422% זו כבר לא ”כלכלת שירותים“ במובן הפשוט, אלא כלכלהשחלק גדל והולך מהצמיחה שלה מגיעה בזכות פריחה של ענפי התוכנה, סייבר, שירותים מקצועיים־מדעיים ופעילות גלובלית של חברות ושכבות שלמות של שירותים עסקיים שמקיפים את ההייטק.

לא סתם דבק בישראל הכינוי "nation Startup". היצירתיות, המוטיבציה וגם החוצפה סייעו לישראללהציג כמה מהפיתוחים המרשימים והמשפיעים ביותר בעולם הטכנולגיה העולמי, אשר במקבילתרמו כמובן גם לכלכלה המקומית.ההצלחה הכבירה של תעשיית ההייטק המקומית תרמה גם לשוק המניות המקומי. למרות שההנחההיא שהשוק אינו משקף את הקטרים העיקריים של הכלכלה המקומי, מאחר ומדדי המניותהמובילים כוללים בעיקר בנקים, חברות ביטוח, נדל"ן וכל השאר. למרות המשקל הנמוך יחסית שהיהלאורך השנים למניות הטכנולוגיה במדדים המובילים, הרי שאקזיטים והשקעות של משקיעים זריםתורמים גם למערכת הבנקאות, נדל"ן לצד התרומה למערכת הכלכלית כולה. מדד ת״א־ 125 )לשעברת״א־ 100( עלה משנת 2000 עד 2025 ב 639% לפני דיבידנדים, שזה קצב צמיחה שנתי של)CAGR ).8.3% לשם השוואה מדד 500 P&S ומדד המניות העולמי, WORLD MSCI עלו באותהתקופה ב 465% ובכ 400% בהתאמה. לא רע בשביל מדינה שבמהלךהתקופה הזו חוותהאינתיפאדה, שתי מלחמות שאחת מהן אחת איומה וארוכה במיוחד ושלל מבצעים ביטחוניים לצדמשברים עולמיים כמו מפולת הדוט קום, המשבר הפיננסי של 2008 והקורונה. בשנת ,2026הכלכלה הישראלית חזקה ובעלת יכולת עמידות גבוהה בהרבה מכפי שהיתה בתחילת המאה.תעשיית ההייטק המקומית )שכוללת גם את התעשייה הביטחונית( צברה מוניטין רב במהלך כל אותןשנים בזכות המצאות פורצות דרך ודי להביט במרכזי הפיתוח של ענקיות הטכנולוגיה העולמיותשקיימים בישראל כדי להכיר בכך שהקטר שמשך את המשק בשלושת העשורים האחרונים ימשיךלעשות זאת גם בעשורים הקרובים. האם כל אלו יבואו לידי ביטוי גם בשוק המניות המקומי? מההסיכוי שהוא יציג ביצועים עודפים לעומת המדדים העולמיים העיקריים גם בעתיד? כמה גורמיםיכולים לענות על השאלה הזו. הגורם הראשון הוא דווקא טכני שקשור למשקלן של חברותהטכנולוגיה במדדים. בשנים האחרונות, משקלן של אלה גדל במידה ניכרת ומשקלן של חברותהטכנולוגיה על סוגיהן השונים מהוות כיום כשליש מתוך מדד תל אביב 125 )כולל חברות אנרגיהמתחדשת(. מה הלאה? הבשורות הטובות הגיעו לפני מספר ימים כאשר פורסם שענקית הסייבר

הישראלי, פאלו אלטו תירשם למסחר בישראל. שווי השוק של פאלו אלטו הוא כחצי טריליון שקלבמה שיהפוך אותה לחברה הגדולה ביותר בשוק הישראלי. הרישום למסחר של פאלו אלטו הואפורץ דרך והוא מעלה את הסיכוי שחברות טכנולוגיה ישראליות נוספות ירשמו למסחר בתל אביב.ויש דבר נוסף, הבינה המלאכותית. פריצת האינטרנט שימשה כזרז להתפתחות של הטכנולוגיההישראלית, בין שהיו אלו חברות תוכנה, סייבר, תקשורת או לוויינים. כעת, הבינה המלאכותית יכולהלהוות את הזרז הבא לצמיחה של המשק הישראלי בשנים הבאות. הידע והנסיון שנצברו כאןוההכרה הבינלאומית ביכולות של הטכנולגיה הישראלית יוצרים קרקע יציבה שתסייע לתרגם אתכל אלו לצמיחה של המשק שתדחוף את שוק המניות המקומי. השורה התחתונה למשקיע היאשהתהליך שהחל בשנת 2000 ומיצב את ישראל כמעצמת יצוא שירותים וטכנולוגיה צפוי להעמיק.מהפכת הבינה המלאכותית נותנת תנופה למהלך הזה כאשר היתרון היחסי בסייבר ובמערכותביטחוניות עשוי להפוך לעוד יותר רלוונטי בעולם של תחרות בין־מדינתית ואיומי סייבר. הפוטנציאלבשוק המניות קיים, במיוחד ככל שהמדדים יהפכו יותר מוטי־טכנולוגיה ויותר חברות איכותיות יבחרולהיסחר כאן. לא נתעלם כמובן גם מהאתגרים מולם ניצבת הכלכלה הישראלית. בעוד שהאתגריםהביטחוניים בישראל הם לצערנו קבועים, הרי שבשנים הקרובות ישראל צריכה להתמודד עם אתגרמקומי מורכב למדי, האתגר הדמוגרפי. ככל שההנהגה הישראלית לא תתמודד )באומץ הנדרש( עםהמגמות הדמוגרפיות, כך יקשה על המשק ליהנות מהפירות שתניב הכלכלה. האתגר הדמוגרפישהוא שם מכובס לצורך לשלב את האוכלוסיה החרדית ברבדים השונים של הכלכלה והחברההישראלית הוא קריטי להמשך הצמיחה. גרירת רגליים בנושא הזה ודחייה תהפוך את ההתמודדותעם הנושא הזה למסובכת בהרבה ככל שיעבור הזמן. שורה תחתונה, יש מקום לאופטימיות. אםבתחילת שנת 2000 כאשר החלה האינתיפאדה השנייה ופרץ משבר הדוט קום, היו אומרים לנושהשוק הישראלי יניב תשואת יתר משמעותית על פני המדדים בארה"ב ועל פני המדדים של רובהמדדים בעולם, היינו מטילים בכך ספק רב. אבל זה קרה בזכות היוזמה והחוצפה, מה שמותיר אותנואופטימיים לגבי עתיד השוק הישראלי גם בעתיד. תשקיעו בישראל

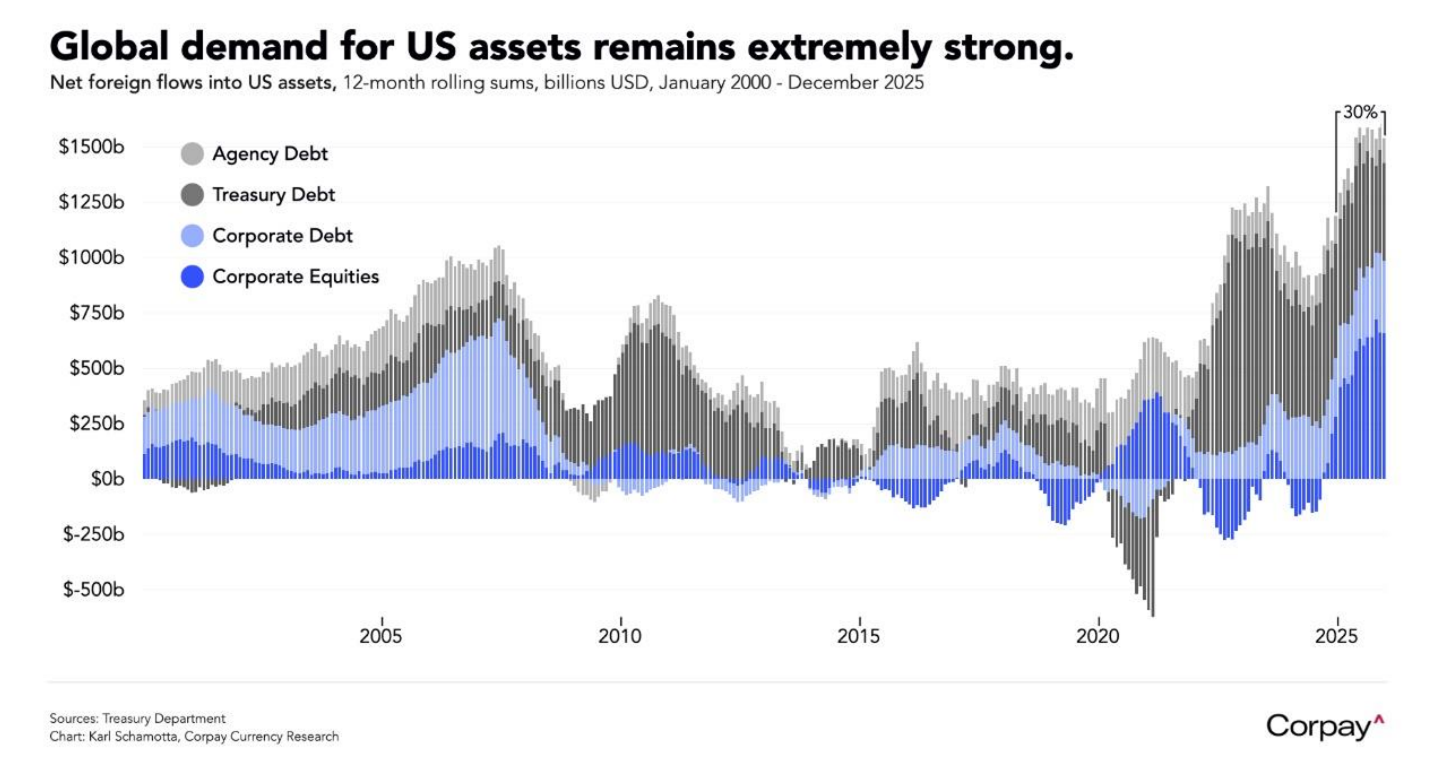

החלטת בית המשפט העליון בארה"ב לפסול את המכסים שהטיל הנשיא טראמפ יוצרת סיטואציהמורכבת לא רק מבחינת ההתמודדות של הממשל האמריקאי, אלא גם מבחינת המשקיעים הזריםבשוק אמריקאי. המשקיע הזר ששוקל להשקיע בשווקים האמריקאים בוחן בנוסף לכדאיותהכלכלית, גם את הסיכון שטמון במדיניות של הממשל הנוכחי. כמה מההחלטות שקיבל ממשלטראמפ מאז תחילת הכהונה שלו לפני כשנה היו מאוד לא דיפלומטיות )בלשון המעטה( ויצרו איודאות גבוהה. ההחלטות הללו ערערו את התחושה הבטוחה שהעניקה המערכת בארה"ב למשקיעיםמבחינת רגולציה ויציבות. מדד הדולר ירד בכ־8% בשנה האחרונה, במה שמבטא את החשש שלהמשקיעים מפני סיכון מערכתי חדש. ערעור היציבות העולמי בא לידי ביטוי גם בעלייה במחיר הזהבשעלה בשנה האחרונה בלמעלה מ 70% והוא מהווה כיום כרבע מהרזרבות של בנקים זרים בעולם.במקביל, חלקו של הדולר ברזרבות ירד לכ־ 57% )מ־64% ב־2017(. הסדר העולמי החדש שמונעבעיקר על ידי ארה"ב דוחקים במשקיעים לגוון את תיק ההשקעות שלהם, בין שאלו שוקי מניותאחרים או אפיקים אחרים כמו מתכות יקרות. חשוב להגיד, המגמות החדשות בשווקים העולמייםלא מבשרים על סופה של ההגמוניה של השווקים האמריקאים. כפי שניתן לראות בגרף שמצורףלמטה, הביקוש לנכסים אמריקאים נמצא כעת בשיא.

אלא שבמקביל לזה, שווקים רבים אחרים, הן מתעוררים והן באירופה זוכים לעדנה כעת לאחרשהמשקיעים "גילו" אותם והם זוכים לזרימת כספים גבוהה מזו שמגיעה לשווקים בארה"ב. לפניכשנה הצבענו על השווקים באירופה כאטרקטיביים ולפני זמן מה הערכנו שגם הסחורותהתעשייתיות והמתכות היקרות. כל האפיקים האלו הניבו תשואות יתר על השוק בארה"ב. אנחנומניחים שזה נובע גם מכך שהמניות בארה"ב נסחרות במחירים גבוהים באופן משמעותי מאלו שלרוב השווקים בעולם וגם בגלל שצעדיו של ממשל טראמפ הניעו את המשיקיעים לגוון את התיקשלהם. ההנחה שלנו היא שהמגמה הזו תימשך ולכן נמשיך להחזיק בחשיפה לאירופה, לשווקיםמתעוררים )במינון קטן יותר( ולסחורות תעשייתיות ומתכות נדירות.

ממש לסיום הגיע לשולחננו ציטוט של שר האוצר הגרמני בתגובה להטלת המכסים הגלובלית שלטראמפ בשיעור של :15%“

WE ARE BUILDING NEW TRADE RELATIONSHIPS WORLDWIDE, CONCLUDING FREETRADE AGREEMENTS, PROTECTING OUR INDUSTRY, AND STRENGTHENINGEUROPE'S INDEPENDENCE AND SOVEREIGNTY

”שכרון הכוח של ארה"ב עלול לגרום לכך שיום אחד היא תגלה שהגוש שאותו היא מובילה מול סיןושלוחותיה הצטמצם מאוד. נראה שהשווקים מתחילים לקחת את האפשרות הזו בחשבון.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי, סיגמא בית השקע ות

סיגמא בית השקעות בע"מ ו/או חברות קשורות אליה )להלן: "קבוצת סיגמא"( עוסקת בעצמה ו/או באמצעות חברות קשורותבפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים )להלן יחד: "גופים קשורים"( ומתוקף כך, ביןהשאר, בעלת זיקה לנכסים פיננסיים המונפ קים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים,ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו )להלן: "המידע" או "הסקירה" לפי העניין( מסופקיםכשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירההגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרךעצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייבשבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועדעריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעיםאליהם מכל מין וסוג שהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנותואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כללייםו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליףלשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכיםהמיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיותההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס.מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינהמביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיעלקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורהשהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצוררווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאםלמגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/אובמסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצתסיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. איןלעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצתסיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדילהבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.